AIによる要約

新NISAで投資信託を選ぶ前に、金融庁のつみたて投資枠対象商品リスト、資産運用業協会の成長投資枠リスト、信託報酬などのコストを確認すると、SNSやランキングだけに振り回されにくくなります。

新NISAで投資信託を選ぶとき、いきなり「おすすめランキング」から見始める人は多いと思います。私も最初はそうでした。

ただ、個人投資マンブログとしては、ランキングを見る前に公式リストを確認した方がよいと考えています。

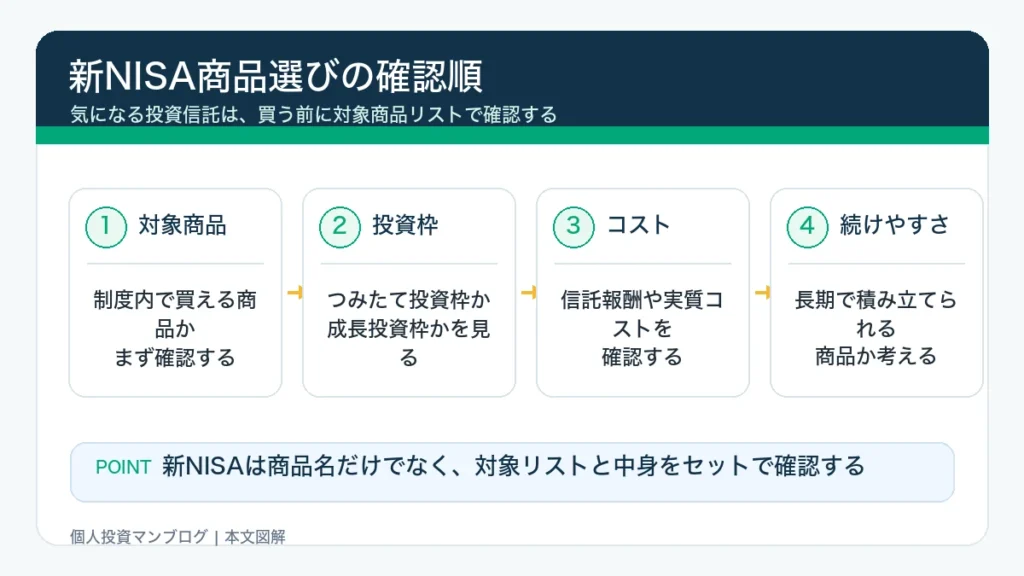

確認ポイント1:つみたて投資枠対象商品に載っているか

金融庁は、つみたて投資枠の対象商品届出一覧を公開しています。2026年6月16日時点で確認すると、運用会社別・対象資産別の一覧はいずれも2026年6月3日が最終更新日です。

新NISA向けに見える商品でも、自分が使いたい枠で買えるかは別です。つみたて投資枠で積み立てたいなら、まず金融庁の対象商品リストを見るのが出発点です。

確認ポイント2:つみたて投資枠か成長投資枠か

金融庁のNISA説明では、2024年からのNISAはつみたて投資枠と成長投資枠の併用が可能で、年間投資枠は最大360万円とされています。

| 投資枠 | 年間投資枠 | 主な見方 |

|---|---|---|

| つみたて投資枠 | 120万円 | 長期・積立・分散投資向けの投資信託を確認 |

| 成長投資枠 | 240万円 | 投資信託、ETF、株式など広めに確認 |

成長投資枠の対象商品は、資産運用業協会が対象商品リストを公開しています。2026年6月16日時点では、投資信託(非上場)の対象商品リストは2026年6月15日が最終更新日でした。

確認ポイント3:信託報酬が重すぎないか

同じような指数に連動する投資信託でも、信託報酬は違います。長期で積み立てる前提なら、毎年かかるコストは地味に効きます。

商品を見る前のチェックリスト

自分ならどうするか

我が家なら、最初はつみたて投資枠を中心に見ます。理由は、対象商品がある程度絞られていて、長期の積立を習慣化しやすいからです。

そのうえで、成長投資枠は余剰資金があるときに検討します。制度の枠を埋めるために商品を探すのではなく、家計の余力があるから制度を使う、という順番にしたいです。

FAQ

金融庁のリストに載っていれば安全ですか?

制度上の対象であることと、元本が保証されることは別です。値下がりリスクはあります。

成長投資枠から使ってもよいですか?

家計や投資経験によります。初心者の場合は、まずつみたて投資枠で積立を習慣化する方が迷いにくいです。

公式リストは一度見れば十分ですか?

対象商品リストは更新されます。記事やSNSで見た情報が古い可能性もあるため、購入前に最新リストを確認した方がよいです。

まとめ

新NISAの投資信託を選ぶ前に、まず公式リストを確認すると判断が整理しやすくなります。つみたて投資枠なら金融庁、成長投資枠なら資産運用業協会のリストを確認します。

そのうえで、信託報酬、自分の証券会社での取扱い、毎月続けられる積立額を見ます。商品選びは大事ですが、家計を崩さずに続けることの方がもっと大事です。

{kind=link}