分配金のある投資信託を見ると、少し安心感があります。定期的にお金が戻ってくるように見えるからです。

ただ、新NISAで長期投資を考えるなら、分配金があることを単純に良いこととして見ない方がよいと思っています。分配金が出る仕組み、再投資の扱い、毎月分配型の対象条件を確認しないと、思っていた運用と違うことがあります。

この記事では、分配金あり投資信託を選ぶ前に、普通の個人投資家として見ておきたいポイントを整理します。

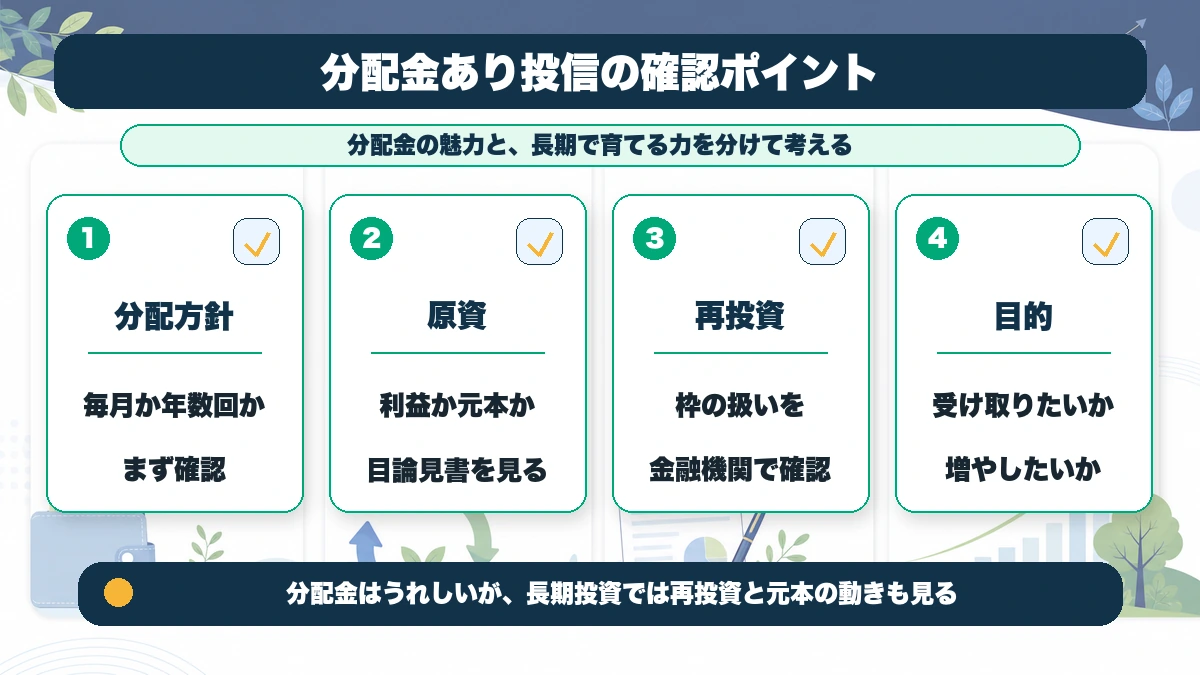

分配金はうれしいが、長期投資では確認点が増える

分配金は、投資している実感を得やすい仕組みです。口座にお金が入ると、運用がうまくいっているように感じます。

しかし投資信託の分配金は、必ずしも運用で得た利益だけから出るとは限りません。基準価額が下がっているのに分配金が出ている場合、実質的には自分の資産を一部取り崩して受け取っているような形になることもあります。

長期で資産を増やしたいなら、分配金の金額だけでなく、分配後に基準価額や純資産がどう動いているかを見たいです。

分配金は収益の証拠ではなく、投資信託の中から外に出てくるお金として見る方が冷静です。

毎月分配型は新NISAで特に注意したい

金融庁のNISA説明では、成長投資枠の対象から除外される商品として、毎月分配型の投資信託などが挙げられています。ここはかなり重要です。

毎月分配型は、毎月お金が入るように見えるため、家計の補助や老後の収入として魅力的に映ることがあります。ですが、資産形成の途中で毎月分配を受けると、資産を大きく育てる力を弱める可能性もあります。

つみたて投資枠も、長期・積立・分散に向いた商品が対象です。分配金の頻度や方針は、NISAの対象になるかどうかだけでなく、自分の目的にも大きく関わります。

| 見るポイント | 確認する理由 | 確認場所 |

|---|---|---|

| 分配頻度 | 毎月分配型かどうかを見る | 目論見書・商品ページ |

| 分配原資 | 利益から出ているとは限らない | 運用報告書 |

| 再投資設定 | 受取か再投資かで運用が変わる | 証券会社設定 |

| NISA対象区分 | どの枠で買えるか変わる | 公式リスト・注文画面 |

再投資は自動で複利になると思い込みすぎない

分配金を再投資にしておけば、なんとなく複利で増えそうに感じます。私も最初はそういう理解でした。

ただ、分配金が出る時点でファンドの資産からお金が外に出ます。その後に再投資する場合でも、金融機関の設定やNISA枠の扱いを確認する必要があります。枠が足りない場合や再投資の扱いは、証券会社ごとに案内を確認した方が安全です。

本当に長期で増やしたいなら、そもそも分配を抑えてファンド内で効率的に運用するタイプの方が目的に合うこともあります。分配金ありかなしで迷ったら、受け取りたい理由を先に言葉にしたいです。

分配金が必要な人と、まだ不要な人を分けて考える

分配金が悪いわけではありません。すでに資産を取り崩す段階にある人や、定期的な現金収入を重視したい人にとっては、分配金のある商品が検討対象になることもあります。

一方で、これから資産形成をしていく段階なら、分配金を受け取るより、資産の中に残して育てることを優先したい場面が多いと思います。特にNISAは非課税で長く保有できる制度なので、途中でお金を外に出す意味をよく考えたいです。

自分が今どの段階にいるのか。増やす時期なのか、使う時期なのか。ここを曖昧にしたまま分配金の利回りだけを見ると、商品選びがぶれます。

買う前に確認したいチェックリスト

分配金あり投資信託を見つけたら、私は次の順番で確認します。利回り表示だけで判断しないための最低限のメモです。

- 毎月分配型ではないか

- 分配金の原資や過去の分配方針を確認したか

- 基準価額が長期でどう動いているか見たか

- 再投資設定とNISA枠の扱いを金融機関で確認したか

- 自分は受け取りたいのか、資産を育てたいのかを決めたか

分配金の見た目の安心感より、自分の投資目的と制度の対象条件に合っているかを優先したいです。

迷いやすいのは「分配金利回り」だけを見たとき

分配金のある投資信託では、分配金利回りのような数字が目に入りやすいです。数字が高いと、同じ投資額でもたくさん受け取れるように感じます。

ただ、分配金がどこから出ているのかを見ないと、その数字だけでは判断できません。運用益から出ているのか、元本の一部を取り崩す形になっているのかで意味は変わります。基準価額が下がり続けているのに分配金だけ見て安心するのは危険です。

新NISAは長期で非課税運用できる制度です。長期で増やしたいお金なのに、定期的に外へ出す設計の商品を選ぶなら、その理由を自分で説明できるようにしたいです。

この記事を読んだ後にやること

分配金ありの商品が気になっているなら、商品ページだけでなく目論見書と運用報告書を見ます。難しい部分を全部読む必要はありませんが、最低限、分配方針と基準価額の推移は確認したいです。

- 毎月分配型ではないか確認する

- 分配金の原資と基準価額の動きを見る

- 再投資設定とNISA枠の扱いを金融機関で確認する

- 分配金を受け取りたい理由を書く

- 分配なしや低分配の商品と比較する

分配金は安心材料に見えますが、資産形成期には「外に出すお金」でもあると考えると判断しやすいです。

よくある質問

分配金ありの投資信託は新NISAで買えますか?

対象になる商品もありますが、毎月分配型など除外される商品もあります。公式リストと証券会社のNISA区分を確認したいです。

分配金を再投資すれば問題ありませんか?

再投資設定でも、分配が出る仕組みやNISA枠の扱いを確認する必要があります。分配しないタイプとどちらが目的に合うか比べたいです。

分配金は利益から出ていますか?

必ず利益だけとは限りません。分配原資や基準価額の動きは、目論見書や運用報告書で確認した方がよいです。

{kind=link}