AIによる要約

株価が高く見えると、新NISAの積立を続けてよいのか、一括投資は待つべきなのか迷います。この記事では、普通の個人投資家として、高値づかみの怖さと機会損失の怖さを分けて考え、無理なく続けるための判断軸を整理します。

株価が高いニュースを見ると、積立投資をしているだけなのに少し落ち着かなくなります。

S&P500やオルカンが上がっていると、今買っている分が高値づかみになるのではと感じます。逆に、積立を止めている間にさらに上がると、それはそれで置いていかれた気持ちになります。

この悩みは、投資をまじめに考えている人ほど自然に出てくるものだと思います。自分のお金を使っている以上、できるだけ安く買いたいし、失敗も避けたいからです。

ただ、株価が高いか安いかを毎回当てる前提でNISAを使おうとすると、投資がかなり難しくなります。

結論:積立は続け、一括投資は分けて考える

私なら、毎月の積立は無理のない範囲で続けます。一方で、ボーナスや余剰資金の一括投資は、少し慎重に分けて考えます。

積立は、毎月同じように買うことで、買うタイミングを分散する方法です。高値で買う月もありますし、下落中に買う月もあります。短期的に見れば気持ち悪い月もありますが、長期で見ると判断の手間を減らす効果があります。

一括投資は、まとまった金額を一度に入れるので、うまくいけば効率的です。ただし、買った直後に下がると精神的なダメージが大きくなります。自分がその下落に耐えられない金額なら、投資としては理屈が合っていても続けにくいです。

積立は続ける仕組み、一括投資は気持ちと金額を調整する判断として分けると考えやすいです。

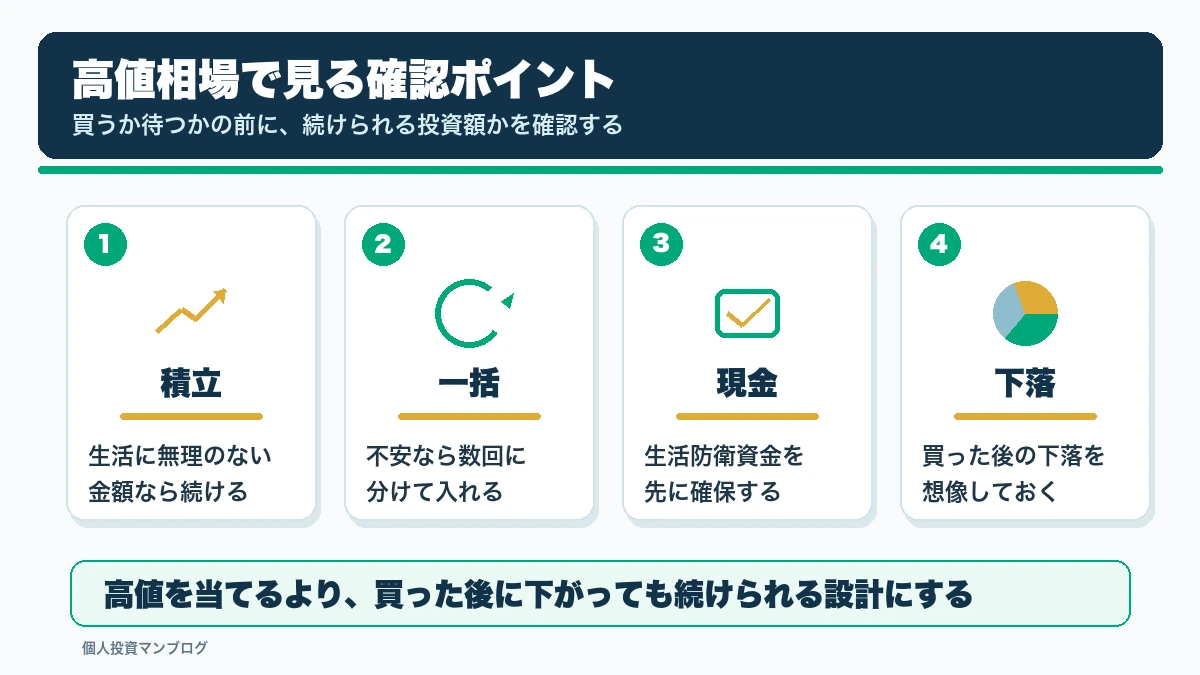

高値づかみが怖いときに見たいチェック

ここでは、買うか売るかを急いで決める前に、自分の家計と保有目的を確認します。投資判断は相場の正解探しになりがちですが、普通の個人投資家にとっては、続けられる形かどうかの方が大事になる場面が多いです。

- 毎月積立は、家計に無理のない金額だけにする

- 追加投資は、生活防衛資金と近い将来の支出を除いたお金で考える

- まとまった資金は、迷うなら3回から6回に分ける

- 株価ではなく、自分の不安の大きさを投資額に反映する

選択肢を比較して考える

| 選択肢 | 良い点 | 注意点 |

|---|---|---|

| 積立を続ける | 判断を先送りせず市場に参加できる | 高値で買う月もある |

| 積立を止める | 一時的な不安は減る | 再開タイミングが難しい |

| 一括で入れる | 上昇相場では効率がよい | 直後の下落がつらい |

| 分割して入れる | 気持ちの負担を減らせる | 上昇時は一括より遅れる |

表にしてみると、どの選択肢にも良い点と注意点があります。つまり、完全な正解を探すより、自分がどの不安を受け入れられるかを選ぶ方が現実的です。

自分ならこういうルールにする

私なら、相場の見通しを当てに行くより、あらかじめ行動ルールを決めます。投資で迷う場面は、だいたい気持ちが大きく動いている場面です。そのときにゼロから考えると、ニュースやSNSの空気に引っ張られやすくなります。

- 毎月積立は、家計に無理のない金額だけにする

- 追加投資は、生活防衛資金と近い将来の支出を除いたお金で考える

- まとまった資金は、迷うなら3回から6回に分ける

- 株価ではなく、自分の不安の大きさを投資額に反映する

ルールは厳密すぎなくてよいと思っています。むしろ、守れないルールを作るより、少し余白があるルールの方が長く続けやすいです。投資は一回の判断で終わるものではなく、何年も続ける前提の行動だからです。

30万円を追加投資するならどう分けるか

高値づかみが怖いときは、金額を具体的に置いて考えると判断しやすくなります。たとえば追加で30万円を投資したい場合、いきなり30万円を全部入れる方法もありますが、10万円を3回に分ける、5万円を6回に分ける、毎月積立に少し上乗せする、という方法もあります。

どれが最も得かは、後から株価を見ないと分かりません。上がり続ければ一括が有利ですし、下がれば分割の方が気持ちは楽です。だから私は、得になる可能性だけではなく、買った直後に下がったときに自分がどう感じるかまで含めて決めたいです。

| 入れ方 | 向いている人 | 気をつけたいこと |

|---|---|---|

| 30万円を一括 | 下落しても長期で持てる人 | 直後の下落で後悔しやすい |

| 10万円を3回 | 早めに投資しつつ不安も減らしたい人 | 上昇相場では一括より遅れる |

| 5万円を6回 | 高値づかみの不安が強い人 | 投資完了まで時間がかかる |

| 毎月積立に上乗せ | 家計管理を崩したくない人 | 大きな余剰資金は残りやすい |

積立を止める前に確認したいこと

株価が高く見えると、いったん積立を止めたくなります。ただ、止める判断には別の難しさがあります。止めたあと、どの条件で再開するのかを決めていないと、下がっても怖くて買えず、上がっても高いと思って買えない状態になりやすいです。

- 積立を止めるなら、再開条件を先に決める

- 積立額が大きすぎて不安なら、停止より減額を先に考える

- 高値が怖いだけなのか、生活費に不安があるのかを分ける

- ボーナス投資と毎月積立を同じ判断にしない

高値相場で一番避けたい失敗

高値相場で避けたいのは、待ち続けた結果、投資方針そのものが消えてしまうことです。買わない判断も立派な判断ですが、理由が「なんとなく高いから」だけだと、次にどう動けばよいか分からなくなります。

もう一つ避けたいのは、不安なのに一括で大きく入れてしまうことです。長期投資では、理屈上は早く入れた方が期待値が高いと言われることがあります。ただ、自分の気持ちが追いつかず、下落時に売ってしまうなら、その投資額は大きすぎたのだと思います。

やらないようにしたいこと

このテーマで私が避けたいのは、焦りや不安をそのまま売買に変えることです。焦って買う、怖くて売る、誰かの投稿を見て商品を変える。こういう行動は、その瞬間はすっきりしても、後からまた別の不安を生みやすいです。

- SNSの雰囲気だけで判断しない

- 今日の値動きだけで長期方針を変えない

- 生活費に影響する金額を投資に回さない

- 一度の判断で完璧な正解を出そうとしない

まとめ

投資の悩みは、正解が一つに決まりにくいものが多いです。だからこそ、自分の家計、保有目的、リスク許容度、続けられる金額に戻って考える必要があります。

今回のテーマも、突き詰めると「相場を当てる話」ではなく、「自分が続けられる投資の形を作る話」だと思っています。迷ったときほど、売買の前に一度、自分のルールを見直したいです。

よくある質問

株価が高いときは積立を止めた方がよいですか?

高いかどうかを毎回判断するのはかなり難しいです。生活に無理のない金額なら、私は積立を止めるより続ける前提で考えます。

一括投資はやめた方がよいですか?

一括投資が悪いわけではありません。ただ、買った直後の下落が怖い金額なら、数回に分ける方が自分には合っています。

NISAの枠は早く埋めた方がよいですか?

枠を埋めることより、長く続けられることを優先したいです。満額投資で生活が苦しくなるなら、投資額を下げる方が自然です。

{kind=link}