AIによる要約

海外株式、とくにアメリカ株は長期の成長を期待しやすい一方で、為替や株価水準、大型株への集中など気になる点もあります。この記事では、普通の個人投資家として米国株にどう向き合うかを整理します。

海外株式、とくにアメリカ株は、個人投資家として避けて通れない市場だと感じています。

S&P500、NASDAQ100、米国ETF、米国の大型テック企業。どれも資産形成の話をしているとよく出てきます。NISAで積み立てている人も多く、私自身もかなり気になる市場です。

ただ、気になるからこそ悩みます。強い市場に見える一方で、「今から買って高値づかみにならないか」「円安のときに買って大丈夫か」「アメリカに寄せすぎていないか」と考えてしまいます。

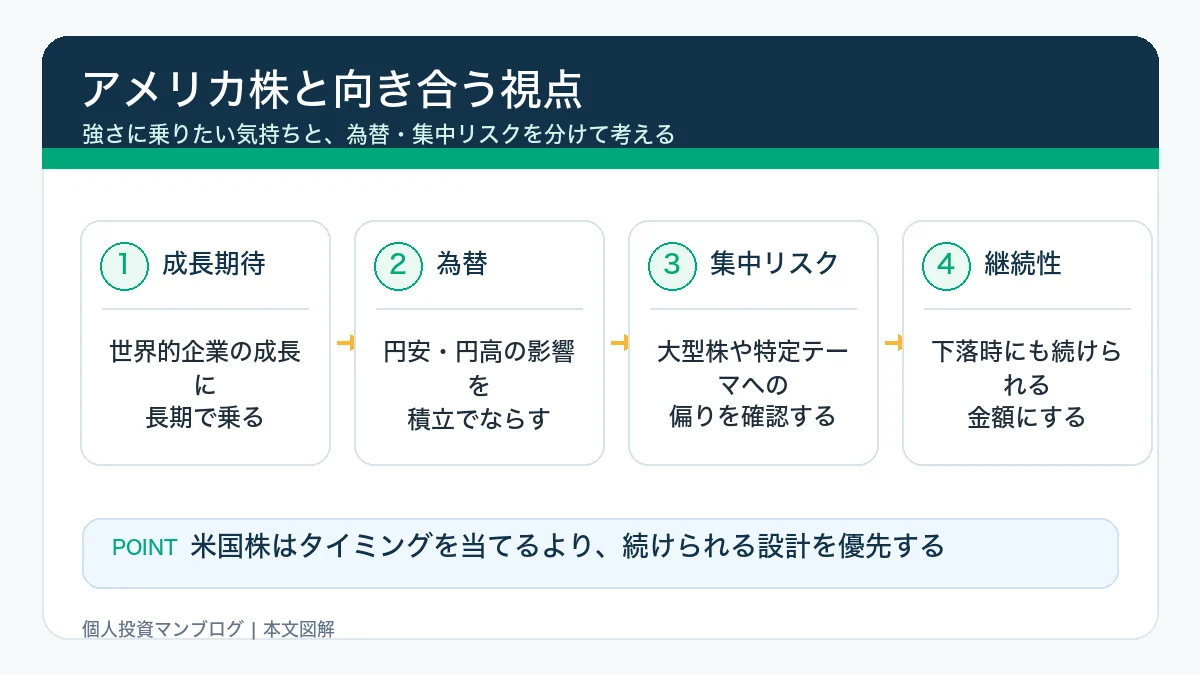

アメリカ株は強そうに見えるからこそ難しい

アメリカ株に魅力を感じる理由は分かりやすいです。

世界的な企業が多く、テクノロジーや消費、医療、金融など、いろいろな分野で存在感があります。長期の株価チャートを見ても、資本主義の成長を取りにいく場所として説得力があります。

ただ、強そうに見える市場ほど、買う側の気持ちは難しくなります。上がっているから欲しくなる。でも、上がっているから怖くなる。この両方が出てきます。

特に、NISAで長期積立をする場合は、短期の高い安いを当てるよりも、途中でやめないことの方が大事です。頭では分かっていても、実際に含み損になったときに続けられるかは別問題です。

海外株式で気になること

| 気になること | 悩む理由 | 自分なりの見方 |

|---|---|---|

| 為替 | 円安時に買うと割高に感じる | 一括ではなく積立でならす |

| 株価水準 | 上がった後に買うのが怖い | 長期で持つ理由を確認する |

| 大型株集中 | 一部の企業に頼りすぎていないか不安 | 中身の偏りを定期的に見る |

| 情報量 | ニュースが多すぎて判断がぶれる | 毎日の値動きより方針を優先する |

海外株式で一番実感しやすいのは、やはり為替です。

日本円で給料をもらい、日本円で生活している個人投資家にとって、米国株を買うことは株価だけでなく為替も受け入れることになります。株価が上がっても円高で評価額が伸びにくいこともありますし、逆に円安で評価額が押し上げられることもあります。

だから、為替まで完璧に読もうとすると、たぶん買えなくなります。私なら、為替を当てるよりも、積立で時間を分ける方を選びたいです。

普通の個人投資家にとってのアメリカ株の役割

私にとってアメリカ株は、ポートフォリオの中で成長を取りにいく大きな柱です。

ただし、何でもアメリカ株にすればよいとは思っていません。家計の現金、日本での生活、国内株式、仮想通貨、子供達の将来資金などを考えると、アメリカ株だけに気持ちを寄せすぎるのも少し怖いです。

長期で期待するなら、日々のニュースで売ったり買ったりするより、毎月の積立を続けられるかを見たいです。調子が良い時だけ強気になり、下がった時にやめるなら、アメリカ株の長期成長を取りにいく前提が崩れてしまいます。

アメリカ株は、強いから一気に買う市場というより、強さを信じるなら淡々と続ける市場だと考えています。

アメリカ株と向き合うための自分用チェック

米国株を買う前や積立額を増やす前には、次のようなことを確認したいです。

アメリカ株は、魅力が大きいぶん、買わないと損をしているような気持ちにもなります。でも、その焦りで投資額を増やすと、下がったときに続けにくくなります。

自分としては、アメリカ株は長期の成長資産として持ちたいです。ただし、家計に無理のない積立額で、為替や下落も含めて受け入れられる範囲にしておきたいです。

まとめ 強い市場ほど、距離感を決めておきたい

海外株式、とくにアメリカ株は、普通の個人投資家にとって重要な市場だと思います。

ただ、重要だからといって、いつでも大きく買えばよいわけではありません。為替、株価水準、大型株への集中、下落時のメンタルなど、考えることは多いです。

私なら、アメリカ株は資産形成の中心に近い場所に置きつつ、タイミングを当てるより積立を続けることを重視します。強さに乗りたい気持ちと、怖さを感じる気持ちの両方を持ったまま、無理のない距離で付き合っていきたいです。

FAQ

アメリカ株は今からでも積み立ててよいですか?

将来の値動きは分かりません。私なら、短期の高い安いを当てるより、下落時にも続けられる金額で積み立てるかどうかを重視します。

円安のときに米国株を買うのは避けた方がよいですか?

為替だけで判断するのは難しいです。円安が気になるなら、一括で大きく買うより、積立で時間を分ける方法が自分には合っています。

米国株だけでポートフォリオを作ってもよいですか?

米国株中心の考え方もありますが、私は現金や他の資産とのバランスも見たいです。家計の支出予定やリスク許容度によって合う形は変わります。

{kind=link}