新NISAで投資商品を調べていると、ETFという選択肢が出てきます。投資信託と似ているようで、実際には買い方も管理の手間も違います。

同じような指数に連動するなら、信託報酬が低いETFの方がよいのではないか。そう思うこともあります。私も最初は、コストだけを見てETFに惹かれました。

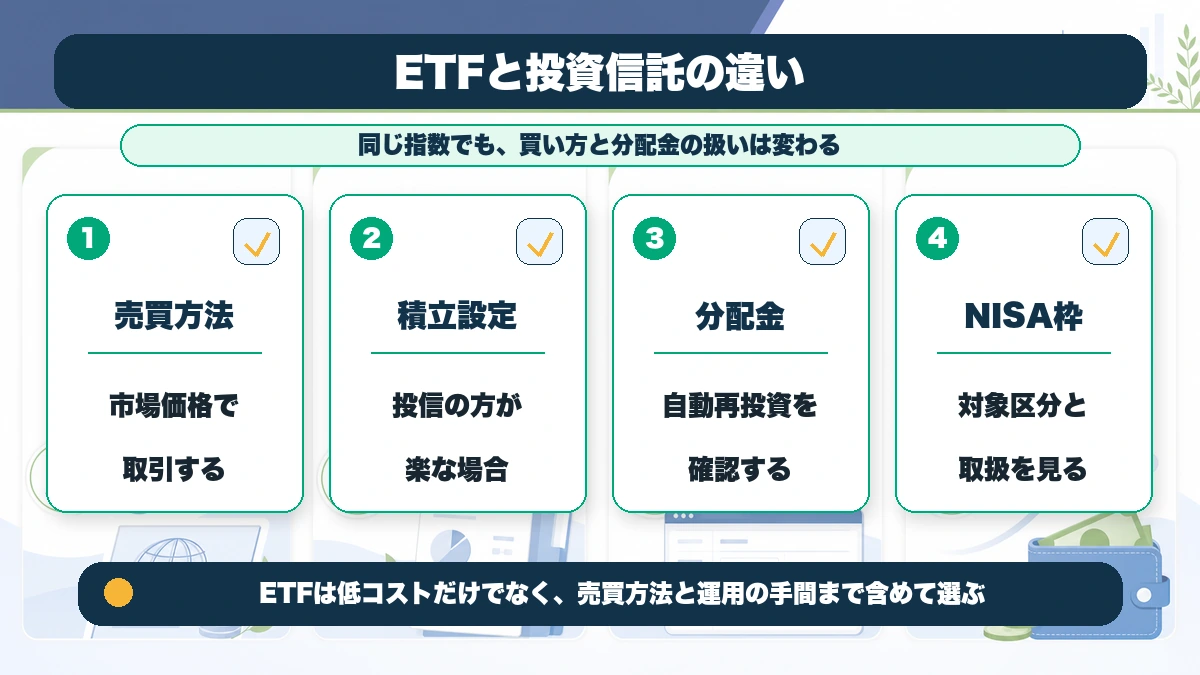

でも、普通の個人投資家が長く続けるなら、コストだけでなく、積立のしやすさ、分配金、売買方法まで見た方がよいです。

ETFと投資信託は似ているが、使い勝手が違う

ETFはExchange Traded Fundの略で、取引所に上場している投資信託です。JPXの説明でも、指数などに連動するインデックス連動型ETFやアクティブ運用型ETFが紹介されています。

投資信託と同じように複数の資産へ分散投資できますが、売買は市場で行います。つまり、株式のように価格を見ながら注文する商品です。

一方、一般的な投資信託は、申込後に算出される基準価額で買付されます。金額指定で積立しやすく、毎月の自動積立との相性が良い場合があります。

ETFは投資信託の仲間ですが、買い方は株式に近い。この違いを先に理解したいです。

コストだけでETFを選ぶと見落とすもの

ETFは低コストの商品が多く、そこは大きな魅力です。JPXのETF概要でも、少額から投資できることや、一般的な投資信託に比べて低コストとされる点が紹介されています。

ただし、投資家側の使い勝手まで含めると、信託報酬だけでは判断できません。売買手数料、売買価格の差、出来高、分配金の再投資、最低売買単位なども見たいです。

特に少額で毎月積み立てたい場合、投資信託の方が金額指定しやすく、管理が楽なことがあります。わずかなコスト差より、続けやすさの差が大きい場面もあります。

| 比較項目 | ETF | 投資信託 |

|---|---|---|

| 買い方 | 市場価格で売買 | 基準価額で申込 |

| 積立 | 証券会社の対応次第 | 金額指定しやすいことが多い |

| 分配金 | 受け取りが基本の商品も多い | 再投資設定しやすいことが多い |

| 価格確認 | リアルタイムで動く | 1日1回の基準価額 |

| 向いている人 | 注文や管理を自分でできる人 | 自動積立を重視する人 |

分配金と再投資の手間を確認する

ETFでは分配金が出る商品があります。分配金を受け取れるのは魅力ですが、長期で資産を増やしたい場合は再投資の手間が出ます。

投資信託なら分配金再投資コースを選びやすい商品もありますが、ETFでは受け取った分配金を自分で買い直す必要があるケースがあります。少額だと買付単位の関係で再投資しにくいこともあります。

NISAでは配当や分配金の非課税メリットがありますが、分配金が出れば自動的に効率が良いわけではありません。受け取りたいのか、増やしたいのかを先に決めたいです。

新NISAでは対象商品と取扱状況を見る

ETFを新NISAで買うなら、成長投資枠の対象商品かどうかを確認する必要があります。対象リストに載っているか、利用している証券会社でNISA買付できるかを分けて見ます。

また、ETFにはレバレッジ型やインバース型など、長期保有と相性を慎重に考えたい商品もあります。対象になるかどうか以前に、自分の長期投資の目的に合うかを確認したいです。

商品名に有名指数が入っていても、為替ヘッジ、分配方針、信託報酬、流動性は商品ごとに違います。投資信託と同じく、目論見書や商品概要を見てから買いたいです。

私ならETFをどう使うか

私なら、毎月の自動積立の中心は投資信託に置くことが多いと思います。金額指定しやすく、再投資や積立設定の手間が少ないからです。

ETFは、成長投資枠でまとまった金額を入れるときや、投資信託では選びにくい資産クラスを持ちたいときに検討します。ただし、注文や分配金の管理を自分でやる前提です。

ETFは悪い商品ではありません。むしろ便利です。ただ、便利さの種類が投資信託とは違います。自分が管理できるかどうかまで含めて選ぶのが大事だと思います。

- 信託報酬だけでなく出来高とスプレッドを見る

- 分配金を受け取るのか再投資するのか決める

- 積立設定が自分の証券会社でできるか確認する

- 新NISAの成長投資枠対象か確認する

- 同じ指数の投資信託と総合的に比べる

迷いやすいのは「信託報酬が低い方が正解」と思ったとき

ETFを調べると、信託報酬の低さが目に入ります。同じ指数に連動するなら、コストが低い方を選びたくなります。これは自然な考え方です。

ただ、実際の運用では、信託報酬だけでなく、売買価格の差、出来高、注文単位、分配金の再投資、積立設定のしやすさが効いてきます。特に少額で長く積み立てるなら、手間の少なさはかなり大きな価値です。

コスト差が小さいのに、注文や再投資のたびに面倒を感じるなら、投資信託の方が自分には合っている可能性があります。続けられる仕組みもリターンの一部だと考えたいです。

この記事を読んだ後にやること

ETFが気になるなら、同じ指数に連動する投資信託と並べて比較すると判断しやすいです。片方だけを見ると、ETFは低コスト、投資信託は楽、という単純な比較で終わりがちです。

- 信託報酬だけでなく売買スプレッドを見る

- 最低売買単位と必要資金を確認する

- 分配金をどう再投資するか決める

- 毎月積立の設定可否を証券会社で確認する

- 成長投資枠の対象商品か確認する

ETFは良い選択肢ですが、低コストという一点だけでなく、自分が管理できる商品かどうかまで見て選びたいです。

よくある質問

ETFは投資信託より必ず有利ですか?

必ずではありません。低コストなETFはありますが、売買方法、分配金、積立のしやすさまで含めて比較したいです。

新NISAでETFは買えますか?

対象となるETFはあります。ただし、成長投資枠の対象商品か、証券会社でNISA買付できるかを確認する必要があります。

初心者はETFと投資信託のどちらが楽ですか?

自動積立を重視するなら投資信託の方が楽な場合があります。ETFは注文や分配金管理を自分でできる人に向いています。

{kind=link}