ビットコインは、気になる存在です。大きく上がったニュースを見ると、少し持っておいた方がよいのではないかと思います。

一方で、値動きの大きさを見ると、普通の会社員家庭が大きな金額を入れるのは怖いとも感じます。株式や投資信託とは違う性質があり、取引所や税金、保管方法のことも考える必要があります。

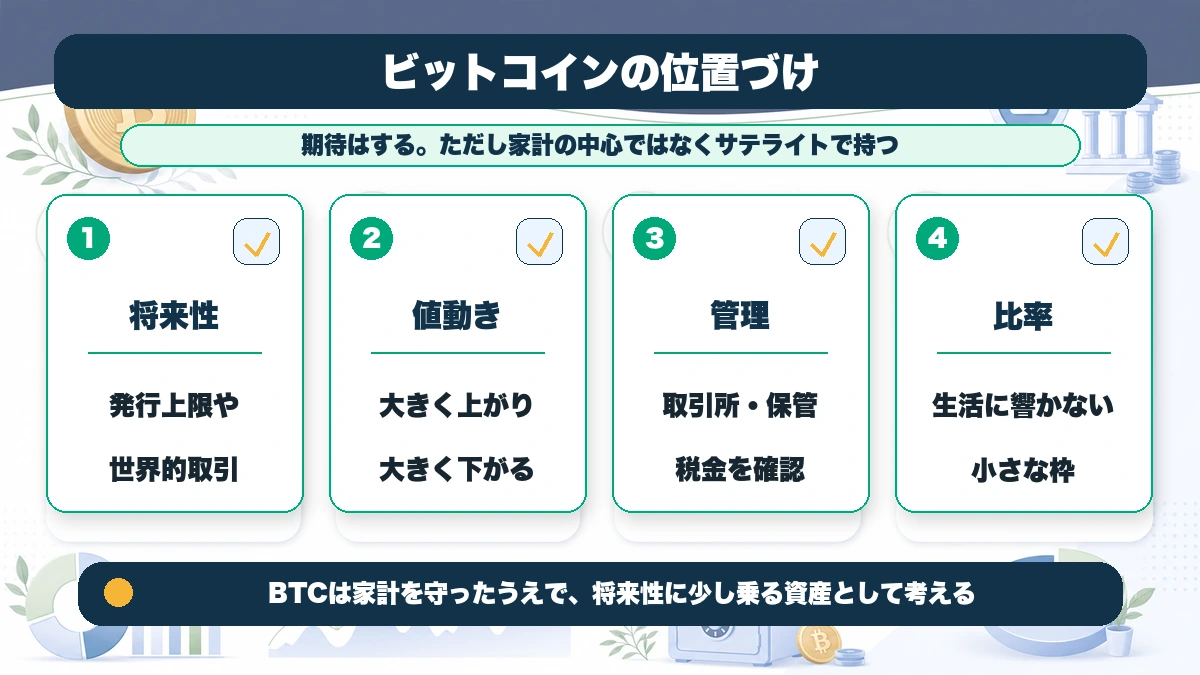

この記事では、ビットコインを買うべきかどうかを断定するのではなく、普通の個人投資家としてどのくらいの距離感で向き合うかを整理します。

ビットコインに期待したくなる理由

ビットコインに期待したくなる理由はあります。発行上限があること、世界中で取引されていること、国や企業の業績に直接連動する資産ではないこと。こうした特徴は、株式や円預金とは違う魅力に見えます。

資産の一部として持つ人が増えれば、長期的に価値を見出す人も増えるかもしれません。いわゆるデジタルゴールドのように語られることもあります。

ただし、期待できることと、自分が大きく買ってよいことは別です。将来性の話を読むほど、投資額のブレーキも同時に必要だと思います。

怖いのは値動きだけではない

ビットコインで真っ先に気になるのは値動きです。短期間で大きく上がることもあれば、大きく下がることもあります。評価額が半分近くになる可能性を想像して、それでも持てる金額かどうかを先に考えたいです。

金融庁は暗号資産について、価格が変動して損失が出る可能性があること、法定通貨ではなく国などが価値を保証しているものではないこと、取引は登録を受けた暗号資産交換業者で行うことなどを案内しています。

つまり、ビットコインは単に値上がりを狙う商品ではなく、制度、保管、取引所、税金まで自分で確認する資産です。そこまで含めて面倒を見られる金額にする必要があります。

| リスク | 気になる理由 | 自分なりの対策 |

|---|---|---|

| 価格変動 | 短期間で評価額が大きく変わる | 生活に響かない比率にする |

| 取引所 | 登録やセキュリティを確認する必要 | 金融庁の登録業者一覧を見る |

| 税金 | 株式やNISAと扱いが違う | 売買前に税制を確認する |

| 気持ち | 上昇時に買い増しすぎる | 上限比率を決める |

普通の個人投資家としての距離感

私なら、ビットコインをポートフォリオの主役にはしません。生活防衛資金、NISAの長期積立、必要な現金を確保したうえで、それでも余裕がある部分で持つ資産として考えます。

大きく上がればうれしい。でも大きく下がっても家計が崩れない。そういう位置に置けるかどうかが、普通の個人投資家にとってはかなり大事です。

ビットコインは期待が大きい資産だからこそ、買う理由より先に、どこまで下がっても持ち続けられるかを考えたいです。上がった未来だけを見ると、下落時に判断が乱れます。

ビットコインは人生を変えるために大きく張る資産ではなく、家計を守ったうえで将来性に少し乗る資産として見ています。

買う前に決めておきたいルール

ビットコインは買ったあとにルールを考えると苦しくなりやすいです。上がればもっと買いたくなり、下がれば不安になります。だからこそ、買う前のルールが大事です。

私なら、まずポートフォリオ全体に対する上限比率を決めます。例えば余裕資金の中で何%までにするか、評価額が上がって比率が膨らんだらどうするか、下がったら買い増すのか放置するのかを決めます。

次に、どの取引所で買うか、二段階認証をどうするか、売却益が出た場合に税金をどう確認するかを決めます。投資対象としての期待より、管理できるかどうかを重く見たいです。

自分の中での結論

私はビットコインを完全に無視する必要はないと思っています。資産の世界で存在感があり、今後も注目され続ける可能性はあります。

ただし、NISAの長期積立や家計の現金を削ってまで買うものではないとも感じます。値動きが大きい資産は、金額が大きくなるほど生活への影響も大きくなります。

普通の個人投資家としては、少額で仕組みを学びながら、自分が耐えられる範囲を超えないこと。それが一番現実的な向き合い方だと思います。

迷いやすいのは「上がっているニュース」を見たとき

ビットコインは、上がっているときほど買いたくなります。過去最高値、半減期、機関投資家、ETF、インフレ対策など、期待を強める材料が一気に目に入ります。

でも、上がっているニュースを見てから買うと、自分の中で投資額の基準が甘くなりやすいです。少しだけのつもりが、乗り遅れたくない気持ちで金額が大きくなることがあります。

私は、ニュースを見て買いたくなったときほど、先に保有上限を確認したいです。買う理由があるかより、今の価格から大きく下がったときに平常心でいられるかを考える方が現実的です。

この記事を読んだ後にやること

ビットコインを買うか迷っているなら、取引所の口座開設より先に、自分のルールを紙に書く方がよいと思います。ルールがないまま買うと、価格の動きに合わせて自分の考えも動いてしまいます。

- ポートフォリオ全体に対する上限比率を決める

- 生活防衛資金とNISA積立を削らないと決める

- 登録業者かどうかを金融庁の一覧で確認する

- 二段階認証や保管方法を設定する

- 利益が出た場合の税金確認を後回しにしない

ビットコインは買うか買わないかより、買ったあとに家計と気持ちが乱れない金額に収めることが大事です。

よくある質問

ビットコインは長期保有向きですか?

長期で期待する人はいますが、値動きが大きく、誰にでも向くとは言えません。保有比率と下落時の対応を先に決めたいです。

NISAでビットコインは買えますか?

新NISAの対象は上場株式や投資信託などで、暗号資産そのものはNISA対象ではありません。

取引所はどこを見ればよいですか?

金融庁の暗号資産交換業者登録一覧を確認し、登録業者かどうか、手数料、セキュリティ、取扱銘柄を見たいです。

{kind=link}