個人投資マン

今年の株は、正直「バグった相場」だった。 だからこそ、勝っているうちに“型”を作った。 今日はその振り返りです。

この記事の結論(先に要点)

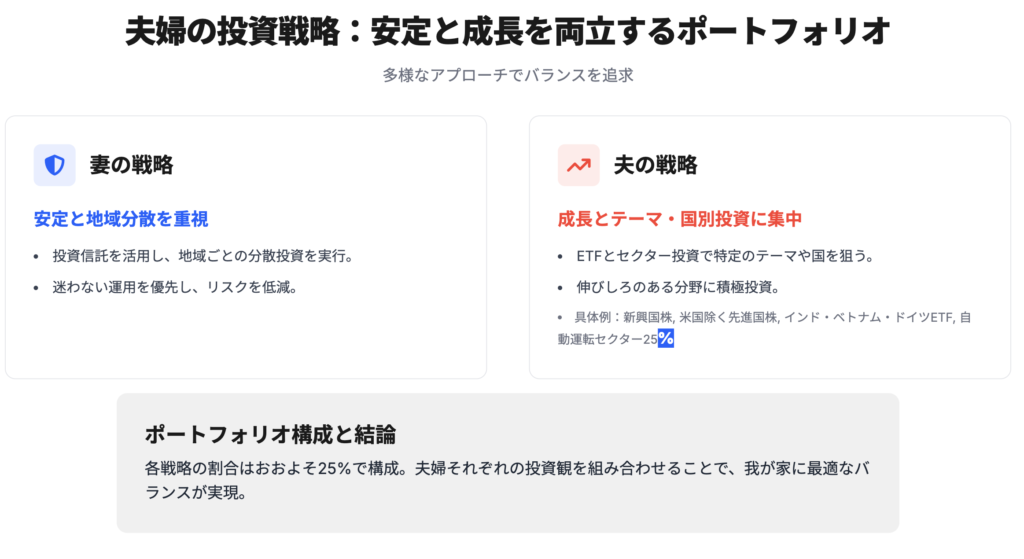

- NISAは夫婦で継続。妻=投信(地域分散)/僕=ETF&セクター(狙い撃ち)に役割分担。

- 8月ごろにS&P500の追加購入を停止。代わりに新興国、米国除く先進国、国別ETF、セクター投資へ分散。

- 年内リターンは全体で約+43%。主因は米国株の強い相場。伸びた分は一部利確して現金化。

- 来年は「分散を維持しつつ、リバランスをルール化」して“事故らない投資”に寄せる。

この記事の内容

今年の運用方針:夫婦で役割分担して分散を作った

今年の前半は、これまで通りNISAを継続。 僕と妻で投資先の“役割”を分けました。

“家族全体で1つのポートフォリオ”として見たとき、 これが一番ブレにくいと感じています。

8月の意思決定:S&P500の追加購入を止めた理由

今年の大きな分岐点は8月ごろ。 S&P500の追加購入を止めました。

理由はシンプルです。 米国株が“強すぎる”、"相対的にリスクが高まっている"と感じたから。

以下の記事でも私の学びを形にしました

なので、追加分は“広く分散”へ回しました。 具体的には以下。

- 新興国株(インデックス/投信)

- 米国除く先進国株(投信)

- 国別ETF:インド・ベトナム・ドイツ(DAX)

- セクター投資:自動運転(未来テーマ)

妻は投信で地域分散。 僕はETFで国別・テーマを少し強めにする。 この組み合わせが、我が家にはちょうど良かった。

リターン+43%の背景:米国株の強さが牽引

ここまでのリターンは全体で約+43%。 正直、出来すぎです。

牽引したのは、米国株(S&P500)側。 相場のムードとして“バブルっぽさ”を感じるくらい強かった。

勝ってる時の一番大事な仕事は、 「勝ちを守る設計」に変えること。 だから一部は利確して現金化した。

個人投資マン

利確=撤退ではありません。 “次の下落”が来た時に動けるように、 現金という選択肢を残しただけ。

来年に向けて:どのような行動をとるべきか

2026に向けた“アクション”

- 分散を続ける:米国偏重に戻さない。地域(米/日/欧/新興国)+テーマを維持。

- リバランスをルール化:比率が崩れたら戻す。感情でやらない。

- 利確の基準を作る:伸びすぎた資産は一部現金化し、下落時の“弾”を確保。

- 妻のポートフォリオはシンプルに:迷わない設計を最優先(継続が最大の勝ち筋)。

株の総括としては、今年は「相場が強すぎた」。

だからこそ、分散・利確・ルール化に寄せた一年だった。

来年は“守りながら増やす”を徹底します。

脱:アメリカ株一本足打法!!