このシリーズの位置づけ

米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。

指数は強い。 でも、市場全体は本当に強いのか? 今日はその“中身”を分解します。

この記事の内容

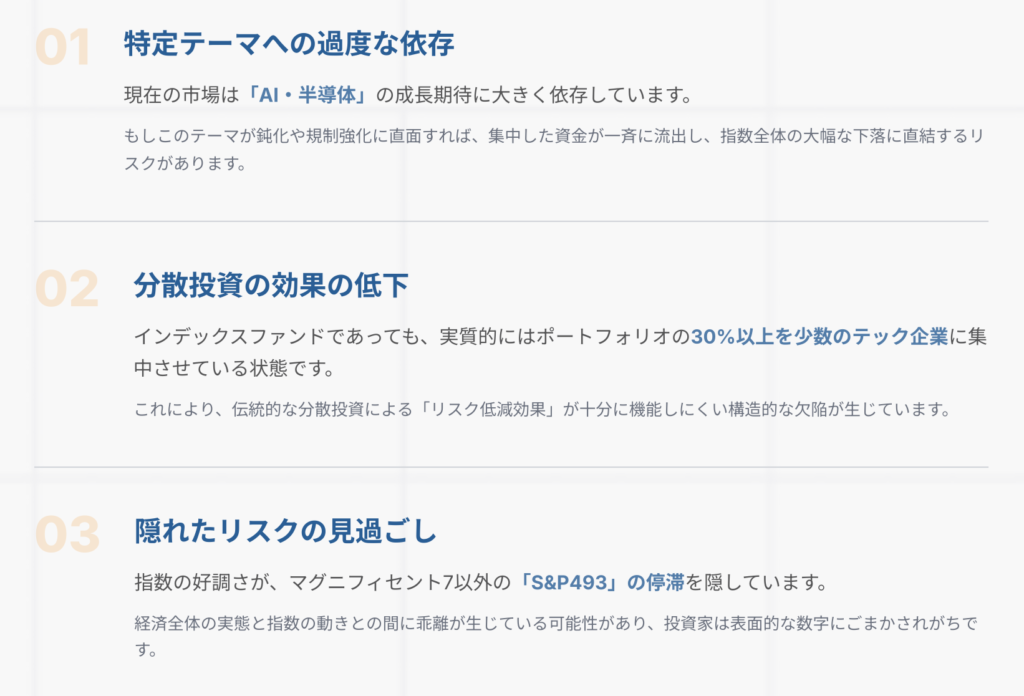

まず結論:いまのS&P500は「少数銘柄バブル」になりやすい

第5回は、バリュエーション(PERやシラーPER)とは少し違う話です。

ここで見るのは、「指数の構造」です。

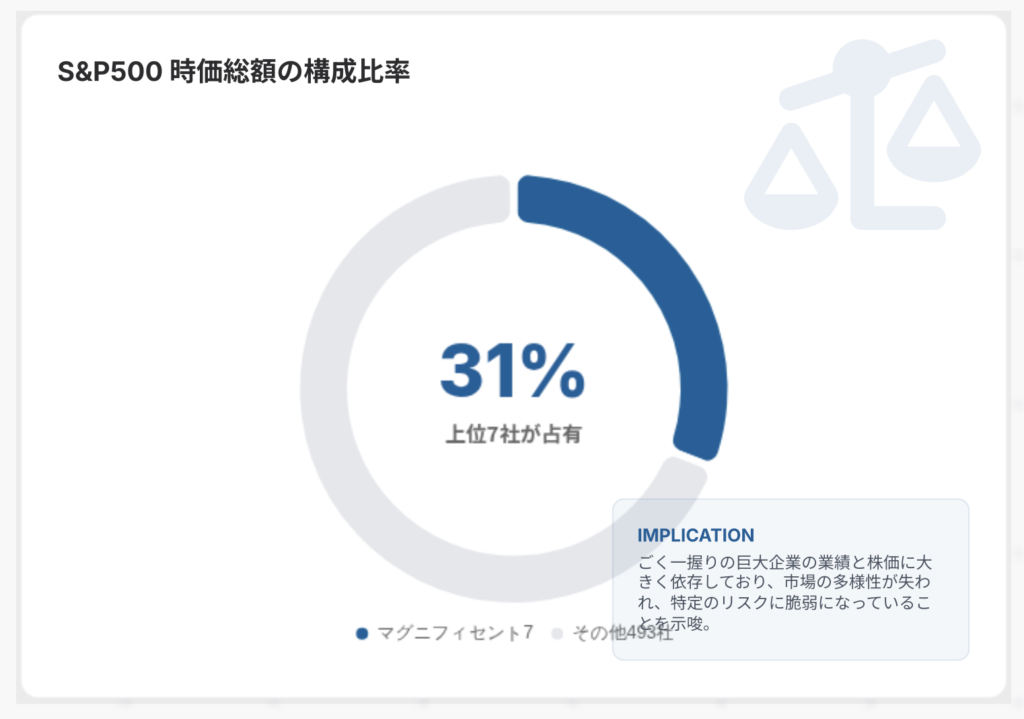

ざっくり言うと、S&P500は「500社に分散された指数」に見えます。 でも実態は、ごく一部の巨大企業に依存しやすい状態になっています。

マグニフィセント7問題とは何か

マグニフィセント7とは、米国株市場を代表する超大型テック中心の7社を指す呼び名です。 (この7社がS&P500の“顔”になっている状態を、ここでは問題として扱います)

今回の資料では、S&P500の時価総額のうち、上位7社が約31%を占めると示されています。

初心者向け:これが何を意味する?

- S&P500に投資しても、資金の約3割は「上位7社」に偏る。

- つまり“分散しているつもり”でも、実は集中している。

- 上位7社が崩れると、指数全体も一気に弱くなる。

ここで重要なのは、「上位が強いこと自体」は悪ではない、という点です。

問題は、上位に依存しすぎると知らないうちに“構造的にもろくなる”ことです。

初心者が混乱しやすい点:PERとERPは別物です

ここは誤解が多いので、はっきり書きます。 PERとERPは別物です。

PERとERPの違い(超ざっくり)

- PER:企業利益に対して株価が何倍か(会社の“期待の高さ”)。

- ERP:株を持つリスクの見返りが、国債よりどれくらい上か(“割に合うか”)。

第4回はERPで「株の割に合わなさ」を見ました。 今回(第5回)は、指数の中身が「少数銘柄に偏りすぎている構造リスク」を見ています。 同じ“米国株が高い”でも、見ている切り口が違います。

どのような行動をとるべきか

集中が強い局面の“現実的アクション”

- 指数の中身を確認する:上位10社比率や上位7社比率を定点観測する。

- 地域分散を入れる:米国だけでなく、日本株・欧州株・新興国株も持つ。

- スタイル分散を入れる:グロース偏重になりすぎないよう、バリュー/高配当/ディフェンシブも混ぜる。

- リバランスのルール化:上がったら一部利確、下がったら分割買いなど、感情を排除する仕組みを作る。

S&P500は強い。 でも“強さの源泉”が偏っている。 だから分散は「地域」と「中身」でやる。

最後に:株式の勉強はここでいったん一区切り

この5回で、 「米国株が高い」と言われる理由を、 指標ベースで分解してきました。

これで株式の勉強はひとまず最後。 …と言いたいところだけど、 本当のスタートはここからです。

次は、 「じゃあ実際にどう分散するか」 「我が家のNISAでどう組むか」 みたいな実践編に落としていきたいと思います。

ここまで読んでくれて、ありがとうございました。