個人投資マン

PERやシラーPERは企業視点。

じゃあ、経済全体から見たらどうなのか。

それを測るのがバフェット指数です。

2025/12/31

5つの指標で見る「米国株はいま何が高いのか」|第1回:株価収益率(PER)

このシリーズの位置づけ 米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。 第1回:株価収益率(PER) 第2回:シラーPER(CAPEレシオ) 第3回:バフェット指数(時価総額 ÷ GDP) 第4回:株式リスクプレミアム(ERP) 第5回:利益集中度(マグニフィセント7問題) 株価収益率(PER)とは何か PERとは、 企業の利益に対して株価が何倍まで買われているかを示す指標です。 PERの意味 株価 ÷ 1株あたり利益(EPS) 。 PER20倍=「利益20年分を先取りして ...

ReadMore

2025/12/31

5つの指標で見る「米国株はいま何が高いのか」 | 第2回:シラーPER(CAPEレシオ)から見た“歴史的水準”

このシリーズの位置づけ 米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。 第1回:株価収益率(PER) 第2回:シラーPER(CAPEレシオ) 第3回:バフェット指数(時価総額 ÷ GDP) 第4回:株式リスクプレミアム(ERP) 第5回:利益集中度(マグニフィセント7問題) シラーPER(CAPEレシオ)とは何か シラーPERは、正式には CAPEレシオ(Cyclically Adjusted Price Earnings) と呼ばれる指標です。 通常のPERとの最大の違い ...

ReadMore

2025/12/31

5つの指標で見る「米国株はいま何が高いのか」 第3回:バフェット指数が示す“経済実態からの乖離”

このシリーズの位置づけ 米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。 第1回:株価収益率(PER) 第2回:シラーPER(CAPEレシオ) 第3回:バフェット指数(時価総額 ÷ GDP) 第4回:株式リスクプレミアム(ERP) 第5回:利益集中度(マグニフィセント7問題) バフェット指数とは何か バフェット指数とは、 株式市場全体の時価総額 ÷ 名目GDP で算出される、非常にマクロな指標です。 ウォーレン・バフェットが 「株式市場が割高かどうかを見る最もシンプルな方法」 ...

ReadMore

2025/12/31

5つの指標で見る「米国株はいま何が高いのか」|第4回: 株式リスクプレミアム(ERP)が示す“割に合わなさ”

このシリーズの位置づけ 米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。 第1回:株価収益率(PER) 第2回:シラーPER(CAPEレシオ) 第3回:バフェット指数(時価総額 ÷ GDP) 第4回:株式リスクプレミアム(ERP) 第5回:利益集中度(マグニフィセント7問題) 株式リスクプレミアム(ERP)とは何か 株式リスクプレミアム(ERP)とは、 「株式投資が、安全資産(国債)よりどれだけ上乗せリターンを期待できるか」 を示す指標です。 簡単に言えば、 リスクを取る“見 ...

ReadMore

2025/12/31

5つの指標で見る「米国株はいま何が高いのか」|第5回: 利益集中度(マグニフィセント7)が示す“構造的リスク”

このシリーズの位置づけ 米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。 第1回:株価収益率(PER) 第2回:シラーPER(CAPEレシオ) 第3回:バフェット指数(時価総額 ÷ GDP) 第4回:株式リスクプレミアム(ERP) 第5回:利益集中度(マグニフィセント7問題) まず結論:いまのS&P500は「少数銘柄バブル」になりやすい 第5回は、バリュエーション(PERやシラーPER)とは少し違う話です。 ここで見るのは、「指数の構造」です。 ざっくり言うと、S&a ...

ReadMore

バフェット指数とは何か

バフェット指数とは、

株式市場全体の時価総額 ÷ 名目GDP

で算出される、非常にマクロな指標です。

ウォーレン・バフェットが

「株式市場が割高かどうかを見る最もシンプルな方法」

として言及したことで知られています。

バフェット指数のポイント

- 企業単体ではなく「経済全体」を基準にする

- 利益ではなく「経済規模」と比較する

- 株価が実体経済から乖離していないかを見る

PERやシラーPERが

「企業の稼ぐ力」を見る指標だとすれば、

バフェット指数は

「経済の大きさに対して株価が大きすぎないか」

を見る指標です。

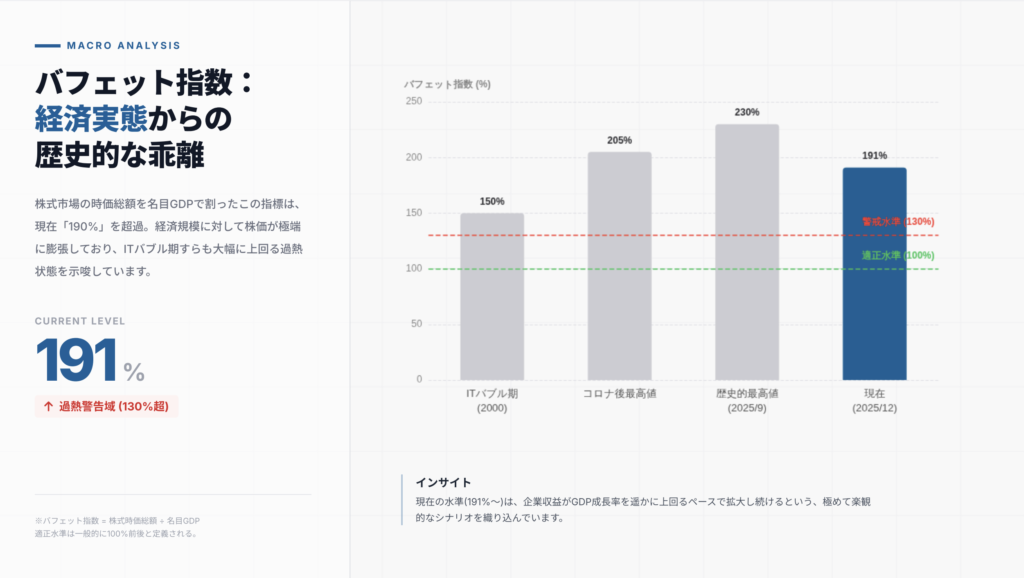

現在の米国バフェット指数はどの水準か

現在の米国株式市場のバフェット指数は、

約190%前後とされています。

これは、

米国の経済規模(GDP)の約2倍近い評価を株式市場が受けている

という状態です。

- 適正水準:100%前後

- 過熱警戒ライン:130%超

- ITバブル期(2000年):約150%

- コロナ後ピーク:約200%超

- 現在:約190%

ITバブル期を大きく超え、

歴史的にもかなり極端な水準です。

個人投資マン

この水準が意味する「暗黙の前提」

バフェット指数が190%を超えるということは、

市場が次の前提を同時に織り込んでいることを意味します。

現在織り込まれている前提

- 企業利益がGDP成長率を長期で上回り続ける

- グローバル化・AIが永続的に利益率を押し上げる

- 金利は将来的に安定または低下する

言い換えると、

「成長も金利も全部うまくいく」

という、かなり楽観的なシナリオが前提になっています。

成長と金利で見る「妥当レンジ」

バフェット指数の割高・割安は、

絶対的なものではありません。

将来の

経済成長率 と 金利水準

によって、妥当なレンジは変わります。

- 高成長 × 低金利:150%超も正当化されやすい

- 低成長 × 高金利:100%付近へ回帰圧力

現在の190%という水準は、 「高成長」と「低金利」が同時に続くことを前提にしている。

バフェット指数の妥当ライン

バフェット指数の妥当ライン

まとめ:バフェット指数が示す米国株の現在地

バフェット指数という視点で見ると、

現在の米国株は経済実態から大きく乖離した水準にあります。

これは「今すぐ崩れる」という意味ではありません。

ただし、

今後10年の期待リターンが高くない出発点

であることは、かなり明確です。

個人投資マン

米国株が悪いわけじゃない。

「経済規模に対して、評価が行き過ぎている」

それがバフェット指数の示す結論です。