PERは「いまの期待」。 では、その期待は歴史的に見て妥当なのか。 それを測るのがシラーPERです。

現状、非常に高い水準にあり米国株一択で全張は、資産の最大化を目指すというて観点からは適さないかもしれませんね。

このシリーズの位置づけ

米国株が「高い」と言われる理由を、 5つの異なる指標から順番に検証しています。

この記事の内容

シラーPER(CAPEレシオ)とは何か

シラーPERは、正式には CAPEレシオ(Cyclically Adjusted Price Earnings) と呼ばれる指標です。

通常のPERとの最大の違いは、 過去10年分の利益平均(インフレ調整後)を使う点にあります。

簡単に言えば、 「今の株価は、過去10年の実力に対して高すぎないか?」 を測るための指標です。

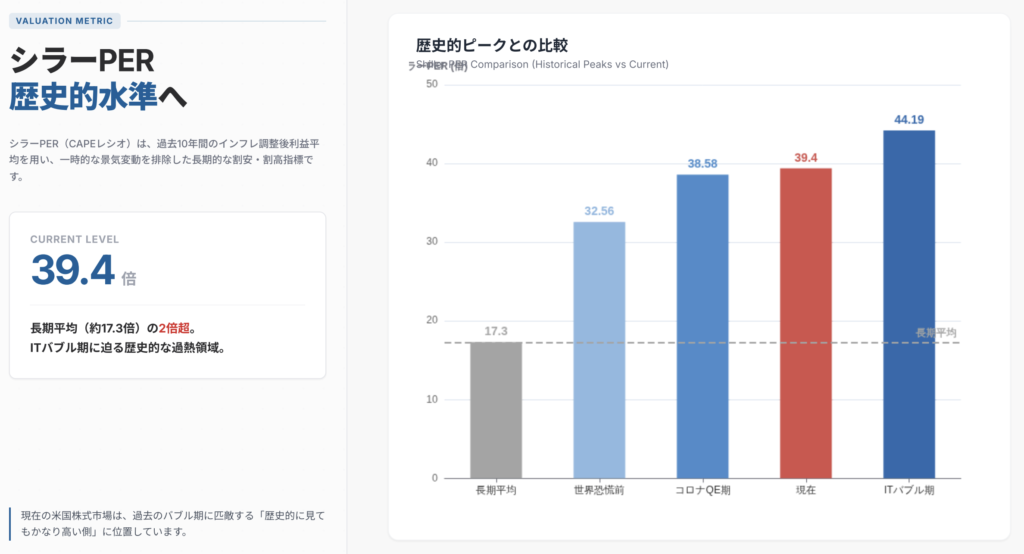

現在のシラーPERはどれくらい高いのか

現在の米国株(S&P500)のシラーPERは、 約39倍前後とされています。

これを過去と比較すると、位置づけはかなり明確です。

- 長期平均:約17倍

- 世界恐慌前:約32倍

- コロナQE期:約38倍台

- 現在:約39倍

- ITバブルピーク:約44倍

ITバブル期を除けば、 ほぼ過去最高水準に位置していると言っていい状態です。

「割高かどうか以前に、 “かなり高い側にいる”という事実は否定できません。」

なぜシラーPERはここまで上がったのか

シラーPERが高水準にある理由は、 単なる株価上昇だけではありません。

- コロナ期の大規模QEによる流動性供給

- 超低金利が長期間続いたこと

- テック企業の利益が10年間で急拡大したこと

- 直近のインフレで「過去利益」が相対的に低く見えること

特に最後の点が重要です。

インフレ調整後の過去利益が抑えられて見えるため、 シラーPERは構造的に高く出やすいという特徴があります。

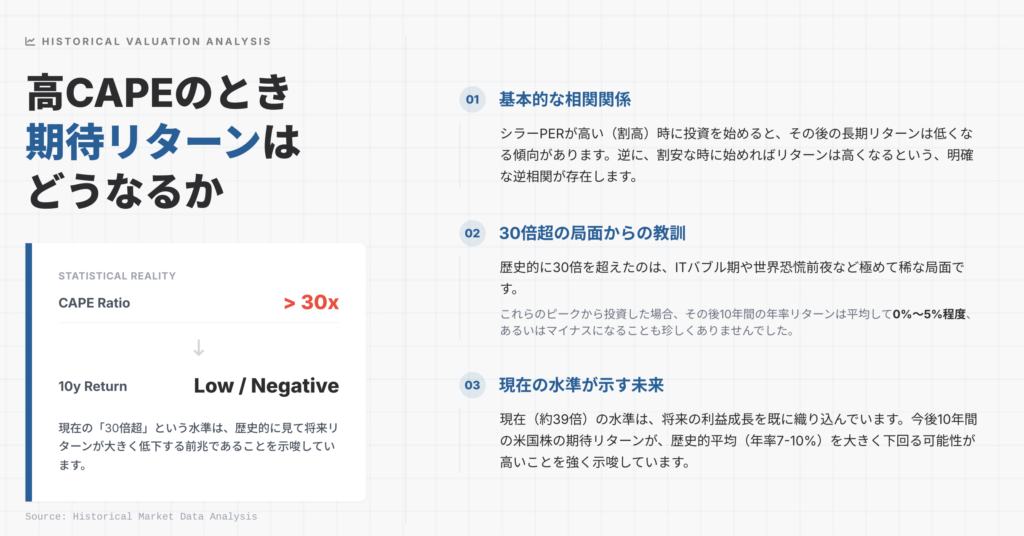

シラーPERは「天井を当てる指標」ではない。 ただし「長期リターンが低くなりやすい局面」を示す警告灯にはなる。

シラーPERが高い局面で起きやすいこと

歴史的に見ると、 シラーPERが高い局面の「その後10年リターン」は低くなりやすい という傾向があります。

- 高シラーPER → 将来リターンは平均以下

- 低シラーPER → 将来リターンは高くなりやすい

重要なのは、 「暴落するかどうか」ではなく 「どれくらい期待していいか」 という視点です。

シラーPERは、 短期の売買タイミングではなく、 長期の期待値を測るための指標です。

まとめ:シラーPERが示す米国株の現在地

シラーPERという長期指標で見ると、 現在の米国株はかなり割高なゾーンにあります。

すぐに崩れる、という話ではありません。

ただし、 今後10年も過去と同じリターンを期待するのは現実的ではない というメッセージは、かなり明確です。

米国株が悪いのではない。 「出発点が高すぎる」 それだけの話です。