AIによる要約

新NISAで投資信託を選ぶときは、対象商品リストに載っているかだけでなく、目論見書でコストや換金条件を確認し、そのお金をいつ使う予定なのかを整理することが大切です。

新NISAの投資信託選びでは、「どの商品が一番よいか」に目が向きやすいです。ただ、我が家のような会社員家庭では、銘柄名より先に確認したいことがあります。

確認ポイント1:対象商品リストで制度上の確認をする

金融庁はつみたて投資枠対象商品リストを公開しています。2026年6月16日時点で確認すると、対象商品届出一覧は2026年6月3日が最終更新日でした。

また、資産運用業協会は成長投資枠の対象商品リストを公開しています。2026年6月16日時点では、投資信託(非上場)の対象商品リストは2026年6月15日が最終更新日です。

| 確認先 | 確認するもの | 確認した更新日 |

|---|---|---|

| 金融庁 | つみたて投資枠対象商品 | 2026年6月3日 |

| 資産運用業協会 | 成長投資枠対象商品 | 2026年6月15日 |

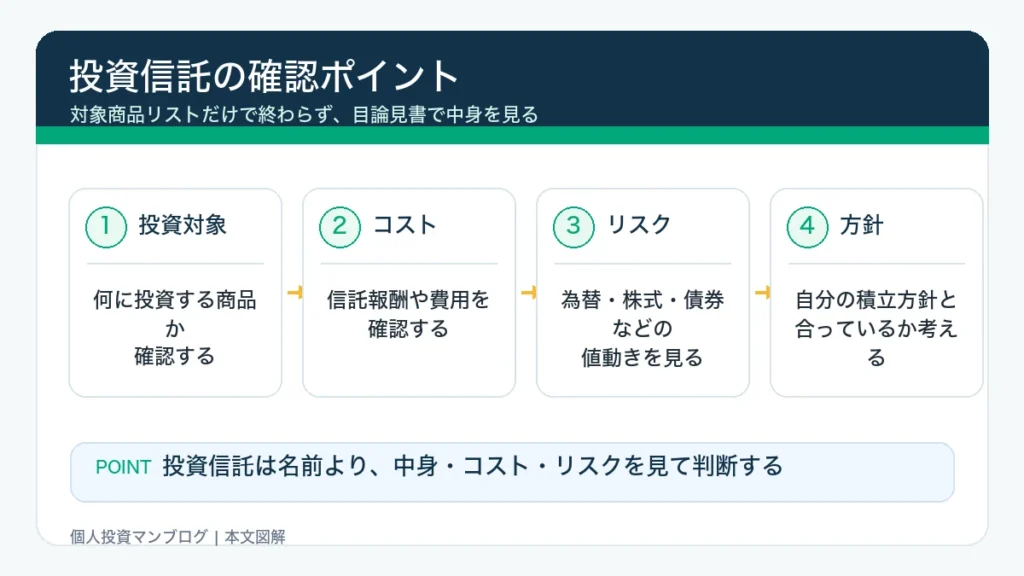

確認ポイント2:目論見書でコストを見る

資産運用業協会は、投資信託のコストとして、購入時手数料、運用管理費用(信託報酬)、監査報酬、売買委託手数料、信託財産留保額などを説明しています。

特に長期で積み立てる場合、信託報酬は保有している間にかかり続けるコストです。同じような指数に連動する投資信託なら、あえてコストが重いものを選ぶ理由があるかは確認したいです。

目論見書で見たい項目

確認ポイント3:そのお金をいつ使うか決める

資産運用業協会は、商品選びのポイントとして、安全性、流動性、収益性を挙げています。これは生活者目線でもかなり大事です。

教育費、車の買い替え、住宅関連費用など、数年以内に使う可能性があるお金までNISAに入れてしまうと、相場が悪いときに売ることになります。

FAQ

対象商品リストに載っていれば、その商品を選んで大丈夫ですか?

制度上の対象であることと、自分に合うことは別です。コスト、投資対象、値動き、家計との相性を確認する必要があります。

目論見書は全部読まないといけませんか?

最初は、投資対象、信託報酬、購入時手数料、信託財産留保額、換金条件を中心に見るだけでも判断しやすくなります。

数年以内に使うお金もNISAに入れてよいですか?

相場次第で元本割れする可能性があります。近い将来に使うお金は、現金や預金として分けておく方が安心です。

まとめ

新NISAの投資信託を選ぶ前に、まず対象商品リストで制度上の確認をします。次に、目論見書でコストや換金条件を見ます。最後に、そのお金をいつ使う予定なのかを家計ベースで確認します。

人気商品かどうかより、自分の家計で長く続けられるかの方が大事です。制度を使うこと自体を目的にせず、無理のない資産形成の手段として新NISAを使いたいです。

{kind=link}